来源 https://zhuanlan.zhihu.com/p/46355334

这几天在写【保险购买指南】这篇文章的时候,写到意外险这部分,所以就在了解各大平台上的相关产品。我们都在知道,现在流量最大的支付宝和微信两个平台都有相关的保险销售服务。今天就来和大家聊聊微信钱包里面的保险服务:微保热门推荐产品——由太平洋财产保险股份有限公司承保的【护身福·意外险】。

本来了解完这款产品之后实在是忍无可忍!!!第一时间就马上各种截图、标记,连评论都写了几百字想直接怒发朋友圈。但最后一刻还是忍住了,毕竟我个人朋友圈影响力非常有限,为了让更多的人知道这款产品的真面目,还是直接写篇文章会效果更好。

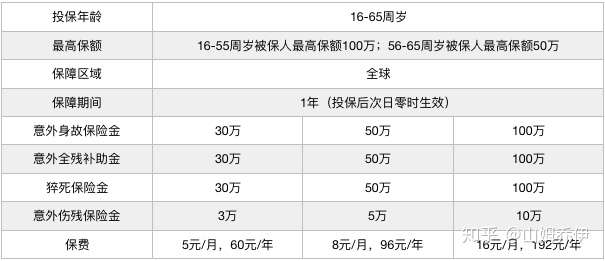

我们先来看看这款产品的保障计划有那些:

这么看,好像既便宜保额又高,真的性价比很高。可如果从我这个专业人士眼中来看:呵呵!!!

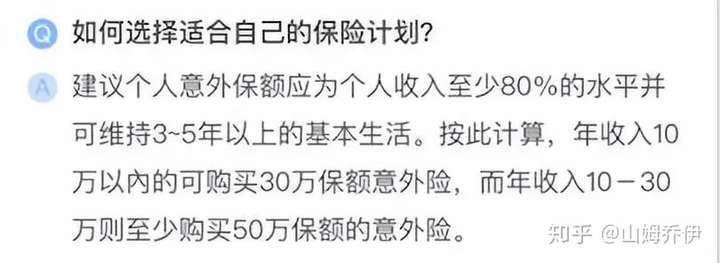

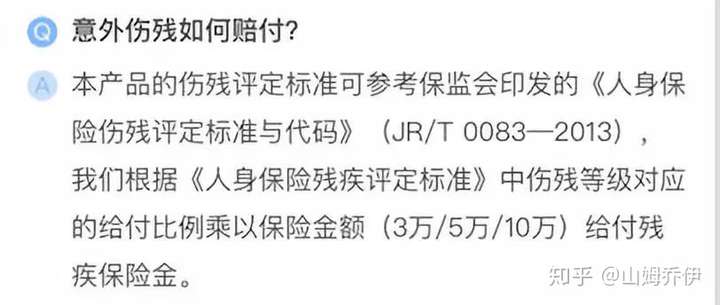

首先,我从这款产品他们自己总结的常见问题中“关于如何选择适合自己的保险计划?”这个回答来说。这个问题的答案是:“建议个人意外保额应为个人收入至少80%的水平并可维持3-5年以上的基本生活。按此计算,年收入10万以内的可购买30万保额意外险,而年收入10-30万则至少购买50万保额的意外险。”

这答案很清楚的告诉我们,买这个保险是为了我们不幸在遭遇意外时,还能维持3-5年以上的基本生活。好,假定我年收入10万以内,按照上面答案建议买了30万保额的意外险。那对应于这款产品的保障责任就有:

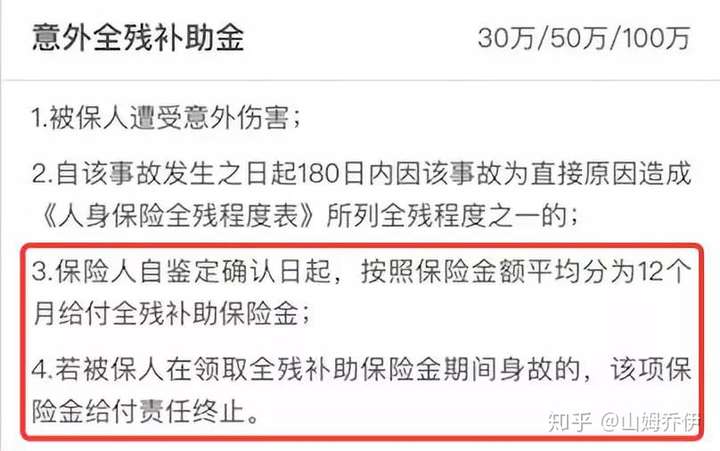

也就是说,当我们遭遇意外身故或猝死会有30万的保险金,意外全残会有30万补助金,意外伤残有3万保险金。我们再看逐一看看这几项保障责任的理赔是怎么样的。意外身故保险金和猝死保险金赔付都是在确认符合合同条款要求时一次性到账,这和其他保险公司产品赔付一样,没啥可说的。我们来看看这个意外全残补助金:

我真是第一次这种“分期付款”的神操作,而且更过分的是:如果被保人在领取途中身故,那剩下的钱就不赔了!这是干什么?欺负老实人么?!其他保险公司的全残责任一般都归类到意外伤残保险金一起,而且意外身故和伤残的保额一般都是一样的。赔付也是确定了伤残等级后就一次性赔付完全,像全残就相当于一级伤残,直接赔付100%保额。这款产品这么设计,令人不得不想歪。

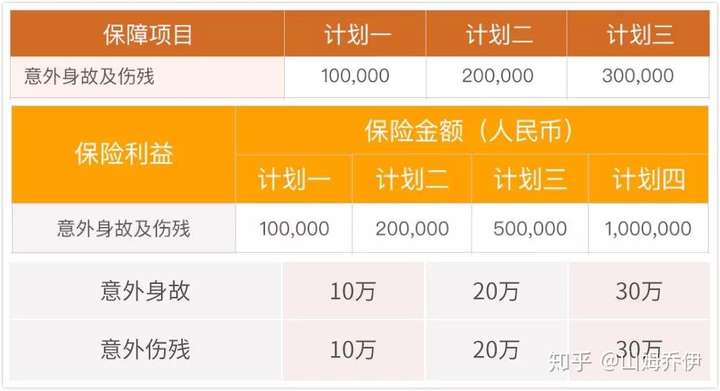

别家公司的产品

大家都知道意外伤残是按照《人身保险伤残评定标准(行业标准)》进行赔付的,标准将人身保险伤残程度划分为一至十级(赔付比例100%-10%),最重为第一级(赔付100%),最轻为第十级(赔付10%)。

假如我不幸意外导致“一肢完全丧失功能”的5级伤残(赔付60%),那3万块意外伤残保额赔付60%,只有1.8万。相当于我少了一只手,就赔了1.8万,这是不是太特么少了?!我今后的生活怎么过?还能像之前一样正常上班?还能赚到之前一样的薪水?生活都有点不能自理,更别说赚钱养家糊口了!

好,即使我买了192元/每年的这款产品,意外伤残的保险金有10万,10万*60%=6万,嗯,少一只手赔个6万块有很大意义么???假如这款产品要是像其他产品一样意外伤残和身故保额一样,100万赔付60%有60万的话,我相信被保险人家庭维持3-5年的基本生活是完全没问题的。

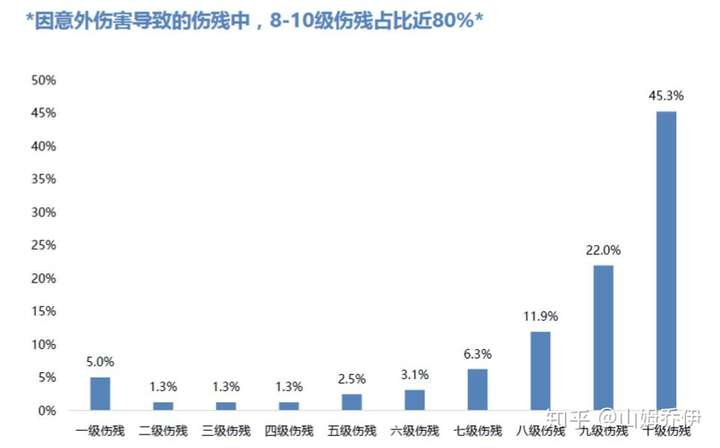

所以,不知道大家明白没有:意外险一定要重点关注产品的伤残保额!!!有的时候这种残而不死的情况比死亡带给家庭的伤害更加可怕。而且我们从意外伤害导致的伤残统计数据中可以发现,8-10级伤残占比80%,上面举例还是5级伤残的赔付,那10级赔付10%更是少的可怜。

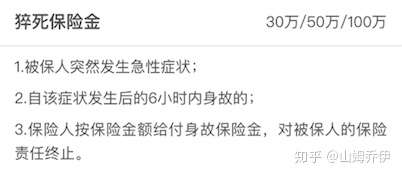

然后,我再补充说下意外险产品中增加猝死责任这个情况,按照意外伤害的定义来看:“意外伤害是指外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到的伤害,比如交通事故、猫爪狗咬、跌倒摔伤、电梯坠落等等。”但实际上我们很多人不知道这个定义,所以通常就会认为猝死属于意外,其实不是,猝死不是意外,只是死的很意外而已。我想大家也应该都听过类似的保险理赔纠纷:消费者买了意外险,猝死,却遭保险公司拒赔。这其实不怪保险公司,因为很多猝死确实不是意外造成的。

这款产品对于猝死的定义是:“指平素身体健康或貌似健康的患者,突然发生急性症状,且在该症状发生后的6小时内死亡。已患慢性病的患者因慢性病急性发作而导致的死亡不属于猝死。”

我不知道这款产品为什么要把赔付范围这么窄的猝死保额设计的这么高,但估计很多人在购买的时候应该是看到了这点才被打动的。当然现在也有很多意外险会附加上猝死责任,但这么高的还是少见。我们想要保障身故责任,有一个专门的险种可以解决这类问题:寿险。不管是疾病还是意外导致的身故都能赔付,而且杠杆比非常高。现在市面上有很多优秀的产品,而且基本上都包含全残责任。什么险种对应解决什么问题,比如很多保险产品既想做好保障又想做好理财,往往是两方面都做不好,就会是一个非常鸡肋的产品,这款产品在我看来也是如此。

接下来,我再说说选购一款意外险时,还应该重点考虑的保障内容有那些。保险其实就是一笔急用钱,用来保证家庭现金流不中断。意外险就是保障家庭成员不会因为意外原因而导致现金流中断。所以,一款意外险除了包含身故及伤残责任外,以下责任也非常重要:

A、是否包含意外医疗费用补偿及是否拓展社保外用药?

B、是否包含意外住院津贴?

C、是否有免赔额?

以上三点,这款【护身福·意外险】产品都没有涵盖。也就是说,假如我们出现意外猫爪狗咬、跌倒摔伤等需要门急诊、住院治疗情况,且没有达到任何伤残赔付等级要求,那这款产品就啥也报销不了。我不知道大家在购买的时候这点是否清楚明白?毕竟因意外导致工作失能除了身故、伤残外,还有很多情况。

别家公司的产品

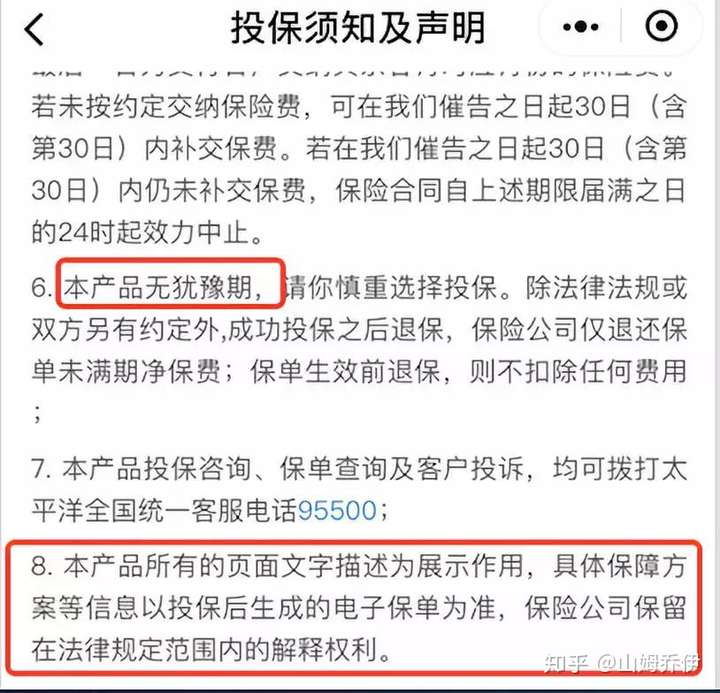

还有个投保须知我感觉写的挺搞笑的:“本产品所有的页面文字描述仅作为展示作用,具体保障方案等信息以投保后生成的电子保单为准。”大家是根据是你们这个描述来判断是否购买的,要是电子保单不同怎么办?退保?本产品无犹豫期啊,这条写着不是搞笑么?欺负老实人?

最后,我们来看看这款产品的评价,全是五星啊,看的我直冒冷汗。我不知道是商家主动刷的,还是我们的消费者真是这样的认知水平。我希望是后者,起码这样我感觉我的工作虽然任重而道远,但还是有希望。

请摸着你的良心说话 很高兴你能看到这里,希望你对于这款产品和意外险会有新的认识和判断。现在通过微信、支付宝等平台购买保险很方便,而且上面的产品价格也很便宜。我希望大家在购买的时候擦亮眼睛,把重点放在合同条款的“保险责任和责任免除”上。在购买前,自学一些保险相关的专业基础知识或者问问身边靠谱的保险从业人员都行。不然,被坑感觉是分分钟的事,虽然钱不多,但你赚钱很容易么?

发布于 2018-10-10

本文链接:https://iokde.com/post/hushenfu-weibao.html,参与评论 »

--EOF--

发表于 2021-10-14 13:13:42。

本站使用「署名 4.0 国际」创作共享协议,转载请注明作者及原网址。tools更多说明 »

提醒:本文最后更新于 964 天前,文中所描述的信息可能已发生改变,请谨慎使用。

Comments